����Ź�����������Ա����������������Ԫ������ϵ���������Dz��鹩Ӧһ�������⼫�����ȱ����Ԫ��Ȫϵͳ��ת�����ܣ�Ϊ������Ԫ��Ȫϵͳ����ת���ݽ���Ӧ�����ӽǺ�˼����ҲΪ̽����̽����Ԫ��Ȫϵͳ��Ӧ��̽�ֺ蹵������ֱ�������ӷ����ҵ���Ԫ��Ȫϵͳ����������̽�ֵ�ʵ�����ڱ�����еij�����

������Ԫ��Ȫϵͳ��������ʷ�Ժ������ҵİ�ʻ�Ȫϵͳ�����Dz������һ�����������ܣ��Ա���Զ���ȱ��֪����Ԫ��Ȫϵͳ����ת��

������ϸ1���������Ͷ�ʸ���ͷ�����ڴδ������Ժ�����������ֹ2023��2���ȴ�Լ��18������Ԫ��

������ϸ1֤�����������Ժ�ӻ������ʽ�Ȼ����Ͷ�ʣ���ȡ���ʱ�Ǯ��Ͷ������֮��IJ���������������Ͷ��ȡ�õ��������ʲ̽���߳�Ϊ��Ԫ��Ȫϵͳ��“̫����Ȩ”��Gourinchas and Rey, 2005; 2007������һ�����������൱ˮ�����������ÿÿ�˻����֣�����������ÿÿ�˻�����Σ������������Ԫ���ã��ɴ˳�Ϊά����Ԫ��Ȫϵͳ��ת��Ҫ���㡣

������ϸ2����Ԫ�����Ժ���ŷԪ�����ֻ�Ȫ���������۱��飬����˰�ʽ����м��Ϸ�Ӧ��Ԫǿ������Ԫָ���������ֻ�Ȫ����Ԫ���۵�“����ê”������̶����ʹ�������Ԫ�ûƽ���������۱����“�̶�ê”ͳͳ����

�����Ӳ��ٴ���ϵͳ���ȣ��̶����ʹ��ƴ�����26�꣨1945-1971����1971��������ͳ����ɷ��“�ƽ�”��������ֹ��Ԫ��ƽ�֮��Ĺ̶��һ����ʣ��̶����ʹ����߽⡣�����˵����Ԫ�ûƽ����������۵�“�̶�ê”����Ԫֻ“ê”�˻ƽ�26�꣬��“ê”��ס�ˡ�ֱ��ԭ���ǣ�����м��������������в��ܱӻ���Ԫ�ͻƽ�֮��̶������գ���Ԫ�ֲ������ʴ���������ƽ���������ʣ����������ʹ����£���Ԫ�����ֻ�Ȫ���������۾�ͳͳ�����ˡ�ŷԪ�Ȼ�Ȫ�ı�ֵ���ž������ںͻ�Ȫս�Ե��ɻ������������Զ�ҡ������Ԫ�����ֱ�ֵ��ҡ�Ļ�Ȫ������������ζ����Ԫ�Ķ���“ê”��“����ê”����������õȷ�����Ը����������ۻ�Ȫ���ӵľ��������Ϸ磬��ô�������ںܳ��Ĺ�����ӻ���Ԫ�����ֵ�IJ��䣨��Ԫָ�������ò����ԣ�����1971���Ժ�1973��3��Ϊ����=100������ֹ2023��11�£���Ԫָ�����¶Ⱦ�ֵ����Խ97�ģ���������95���ϱ���ǿ��Ԫ����ô�����еľ��ȳ���������Ԫ��ǿ�ġ���Ԫָ������Ҳ�������ԵĶ�ҡ����ǿҲ��������ȡ����������ľ������ںͺ��ս�ԣ�Ҳȡ���ڸ������������ֻ�Ȫ������ľ������ںͺ��ս�ԡ���ģ���Ե���µȸ�ʽ����Ҳ��Ӱ����Ԫָ�������ơ�

�����������ʹ�����������52�꣨1971-2023������Ȼ�ǹ̶������ƴ�����26���1��������Ԫ������������������������ڵ�ǿ�ƽΡ��������Ԫ���ûƽ�“�̶�ê”�����ֻ�Ȫ“����ê”֮����Ӵ�ͬ��

������ϸ3��“ȥ��Ԫ��”�������ϡ�“ȥ��Ԫ��”�ǻ����Ȫ�ڼ����������Ȫ���������ٵĵ�Ե���£����£������á��Ƽ��Ļ�������������Ӱ��þ�����Ļ�Ȫ���ڻ������ʹ��

����������Ҫ�ش�������“ȥ��Ԫ��”��������Ԫ���ڰ�������Ͷ���е���ʹˮ��2022���ڿ������ձ���������“ȥ��Ԫ��”�����˼ӿ�̬�ơ�“ȥ��Ԫ��”�ӿ���Ҫԭ�����µ�Ե�����������ݽ��ӿ����µ�Ե���û�Ȫ��յ��ɻ����������Ϣ���ں�����������»�������Ͷ�ʼ���Ҳ������“ȥ��Ԫ��”��Ҫ�ء���ֹ2023��3������Ԫ���ڻ�����㴢����ռ�ȵ���60%��2021�껷��ǹŰ崢���Ȫ���ڻ����е�ռ�ȳ�����Խ��10%����˵�����Ȫ�ڼ�����������Ȼ�����Ļ��

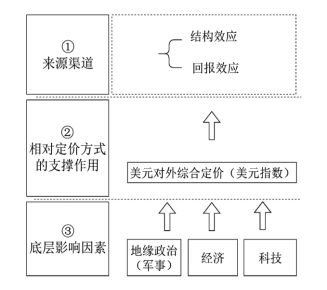

�����κ�֪����������������ϸ֮�����գ��κΰ�����������ϸ�Ž�����һ���������У��Ա���Զ�ȫ���֪����Ԫ��Ȫϵͳ��Ϊ�ˣ��������һ����������Ԫ��Ȫϵͳ����������ܡ��ܹ���ͼ1��

��������1��ͼ1�е��ϲ������һ��������Ԫ��Ȫϵͳ“̫����Ȩ”������������������������е�̽�֣���Ԫ��Ȫϵͳ“̫����Ȩ”��Ҫ�ɹ���ЧӦ�ͻر�ЧӦ����������������ɡ�����ЧӦ��ָ����ͨ�����հ����ʲ�������Σ���ʲ��ĸܸ�Ͷ�ʹ���ȡ�����ر��ʲ�ر�ЧӦ��ָ����ͳһ�ʲ�ϸ���ֱ����������ʲ��ر�����Խ�ⲿǷծ�ر���ȡ�õ�“̫����Ȩ”����ʾ�����ʲ����������������ۣ�ϯ�������Ժͻ����ۡ��������ǵ�̽�֣�1990-2021�����Ԫ��Ȫϵͳ“̫����Ȩ”����ľ���������Ϊ1.40���ٷֵ㣬���й���ЧӦ������Լ3/4���ر�ЧӦ������Լ1/4��

������Ҫ���ĵ��ǣ�����ЧӦ�ͻر�ЧӦ�IJ���ǻ�����Ԫ��Ȫϵͳ��ת��ĵ�ϸ���Ϊ���գ���һ�ֻ�����ת��������ݲ�ȣ����DZ�Ҫ����������Ԫ“̫����Ȩ”��ɱ���Ķ��ۻ��ơ�

��������2��ͼ1�е��в������һ��������Ԫ��Զ������������߳�Ϊ��Ԫָ���Ķ��ۻ��ƣ�����Ԫ��Ȫϵͳ“̫����Ȩ”��ת��ά��Ч�á���Զ���������ָ���ڸ����������£���ʽ����м�����Ԫ����Ԫָ����Ȫ�����е����ֻ�Ȫ��Ϊ�������۱��顣������1�IJ�ͬ�����ڣ����ǽ��Ϊʲô�����ͼ1�е��ϲ������������������˵ͼ1�в����Ԫ���ⶩ������ά�����ϲ����Ĺ����������

������Ԫָ������Ԫ���������Դ��ۣ���Ȫ�����е����ֻ�Ȫ��Ϊ��Ԫ��“����ê”����̶�����������Ԫ��ƽ��Ĺ̶��һ��������ӻ�����ζ����Ԫ���ý���������Ԫָ�����������Ԫ���õ��Դ���Ԫ��Ȫϵͳ“̫����Ȩ”�����ź蹵���ʣ����Dz����ð��Ͷ�����ܵ�������������ʲ�����һ���棬��Ԫָ�������Ʋ���ȡ������Ԫ�Լ�����ȡ������Ԫָ���е����ֻ�Ȫ��������Ԫ�����Ĵ���û�б����ɻ�����������Ȫ�Ĵ����µ�����Ҳ�ᷴ�����Ԫָ���߸ߣ�������Ԫ���������Դ��ۡ���֮������������Ȫ�Ĵ������ǣ���ôҲ�ᵼ����Ԫָ�����С�

������Ԫָ����һ�������Եİ�ʻ�Ȫϵͳ���ۺô����ţ�����ô����Ź����˻�����㴢���90%���ϣ���������м�������90%��1999����ŷԪ���ֺ���Ԫָ����Ȫ���Ӽ�Ȩ�ؾ����˵������Ӵ���Ԫָ���Ļ�Ȫ���Ӽ�Ȩ����Ҳδ��������������ͨ�����������ԵĶ�������������˸���ǿ�ƻ�Ȫ����Ԫָ����ֱ��Ӱ�죬��������Ԫָ������������άϵǿ�ƺͲ��䣬�ֲ����Ͷ���߳���������ʲ���Ը�����Ӷ�����˹�ЧӦ����Ϊ����ЧӦ������̫����Ȩ��3/4���������Ԫָ��ά������Ԫ��Ȫϵͳ“̫����Ȩ”����ת��Ҳ����������Ԫ��Ȫϵͳ����ת��������

��������3��ͼ1�еĻ��������һ������ά���ܹ���Ԫ��Ȫϵͳ��ת�ĵײ�Ҫ�أ�ϯ����Ե���£����£������á��Ƽ�����֧�������ڵ�Ե���·��棬����ͨ�������������ߵ�Ե����Ӱ������Ȱ��˵��������ȳ�ϯ���������Ļ������ϵͳ���ֲ��������Ԫ������������Ĵ������“ʯ����Ԫ”�������Թ�Ӧ���°�ϧΪǰ�ᰧ��ɳ�ذ���Ԫ����ʯ�ͼƼۻ�Ȫ�����ھ��÷��棬����Ľ�����ɫˮ�������м���ԡ����÷�Χ���������������Լ���������������Ҫ�أ�����Ӱ�컷��Ͷ���߶���Ԫ����Ԫ�ʲ�������Ҳ��Ӱ����������ʲ����ṩ���ܺ��ṩ���졣���ڿƼ����棬����ͨ���乤����²���������������ȶԸ�����Ƽ����������Ϊ�˲ɰ�������������ȱ�Ҫ������Ԫ����ʹ��Ԫ������������Ĵ�����“оƬ��Ԫ”����ЩҪ��Ӱ������Ԫ���ṩ��������ЩҪ�ػ���֮��Ҳ�����ڼ������ҵĻ���Ӱ����գ����ն���Ӱ����Ԫ������ʾ������Ԫ�Ķ��ⶩ���ϣ���Ԫָ������

�����ײ�Ҫ����ֱ��Ӱ����Ԫ��Ȫϵͳ�ݽ���Ҫ�أ���ʻ�Ȫϵͳ����Ψ�����ڵײ�Ҫ���ϳ��־��ɻ����Ż�����Ӱ����Ԫ�Ļ�������������κΰ�ʻ�Ȫϵͳ�Ĵ����ض��������ڱ�������ļ��������ܵĵײ㣨��3���⣩���ײ�Ļ�����Ԫ��������ɻ�ת�ﵽ�в����Ԫָ�����ۣ���2���⣩���Ӷ�Ӱ�쵽�ϲ���Ԫ������ֻؼ���Ԫ��Ȫϵͳ��“̫����Ȩ”����1���⣩��

���������������ܹ�Ӧ��һ���������ȱ����Ԫ��Ȫϵͳ��ת�����ܣ���������Ԫ��Ȫϵͳ���ݽ���Ӧ�����ӽǺ�˼����Ϊ��ʻ�Ȫϵͳ���칩Ӧ�˼��Ե���������ͬʱ����������ļ���������ҲΪ̽����̽����Ԫ��Ȫϵͳ��Ӧ��̽�ֺ蹵������ֱ�������ӷ����ҵ���Ԫ��Ȫϵͳ����������̽�ֵ�ʵ�����ڱ�����еij�����